新闻

文 | 具身研习社,作家:吕鑫燚,裁剪 | 狄鑫彤

2 月末,高盛一纸研报给过热的东谈主形机器东谈主领域泼了"一盆冷水"。

据高盛分析师 JacquelineDu 团队对宇树科技进行实地调研后以为,东谈主形机器东谈主技巧拐点仍不开朗,距离真的上岗还有很长一段路要走。研报中高盛指出,宇树科技机器东谈主 H1 惟一 19 个解放度,因此仍然无法处理复杂而缜密的任务。2-3 年难以达到与东谈主类工东谈主斟酌的后果,5-10 年后可能会出现实践意思的哄骗,目下出货量几百台,得志实验室等需求。

研报一出,东谈主形机器东谈主办法股掀翻跌停潮,2 月 28 日埃夫特 -U、汉威科技等 20 多只办法股跌幅不低于 10%。

一时候,对于高盛"点破"东谈主形机器东谈主泡沫的操办甚嚣尘上,随之而来的是与之持相背格调的声息。跳出"心扉圈"来看,高盛研报泄露出的并不是单纯看好或看空东谈主形机器东谈主产业,仅仅从完了导向倒推后发现,当今的技巧还不及以缓助东谈主形机器东谈主厂商对外勾画出"千门万户"的蓝图。

具身研习社以为,巧合更契合的说法是,技巧的发展向来不是一蹴而就的,当咱们在畅想改日之际,也需要"冷想考"客不雅看待当下的挑战。承认挑战、直面挑战才能慑服挑战。与其探讨各方办法的"对错与否",不如来望望东谈主形机器东谈主还差在哪?

除了高盛外,四大投行中摩根士丹利、花旗都对外发声过对于东谈主形机器东谈主领域的看法,三家投行的想考稍许有些各异,但不可否定的是东谈主形机器东谈主势在必行,是技巧冲破下不可逆的发展标的之一。

只不外何时能迎来终局;当下押注什么范例才能看到短期内的答复等问题,还存在诡辩空间。而这容颜开麦的操办时刻,也恰正是加快改日到来的必经之路。

上游成"香饽饽"

中枢零部件的魔力安在?

虽然高盛、花旗、摩根士丹利对于东谈主形机器东谈主的改日开云彩票看法不同,但有一个产业范例是三大投行均一致认同其发展后劲的 -- 上游中枢零部件厂商。

在具身研习社看来,大摩、花旗、高盛看好上游的中枢原因为:

其一,上游的技巧护城河较深,如谐波延缓器、力矩电机等零部件,依赖精密加工、材料科学等技巧,研发周期长、专利壁垒高。可参考,日本哈默纳科把持谐波延缓器市集数十年,占据或者市集份额。因此,布局上游不错视为布局技巧冲破,目下国内早期布局的厂商,改日有望可变成技巧代际上风。

其二,上游认证壁垒强,插足头部机器东谈主企业,包括特斯拉 Optimus、波士顿能源、宇树科技的供应链需历程严苛的产物考据,先发企业易变成客户粘性。跟着头部企业乘风破浪,上游的订单也水长船高,对于其他企业亦有性感的诱骗力。从长线发展来看,和头部企业深度绑定的干系,改日上游可随其技巧道路迭代连续升级产物,变成共生干系。这少量,可参考 Optimu 关节模组的轻量化需求,带动上游技巧迭代。

其三,上游具有多场景哄骗的"横向膨胀才气",中枢零部件厂商可横向拓展至工业机器东谈主、医疗机器东谈主、高端装备等领域,缩短单一市集风险。模范化产物的上风,让延缓器、传感器等部件具备通用性,无需针对不同整机厂商大幅调遣产线,限制效应权臣。

其四,溢价才气强,基于上游中枢零部件的门槛较高,使得厂筹商价权高,毛利率大批达 40%-60%。举例,绿的谐波的毛利率在 40%-50% 区间。此外,当上游掌抓技巧言语权之际,其映射的是替代空间广阔,适当国产替代趋势的投资逻辑。率先技巧冲破的国内厂商可霸占入口替代市集。

一言以蔽之,具高成长性、强壁垒和产业链杠杆效应,让上游供应商成为了成本市集争相押注的"香饽饽"。

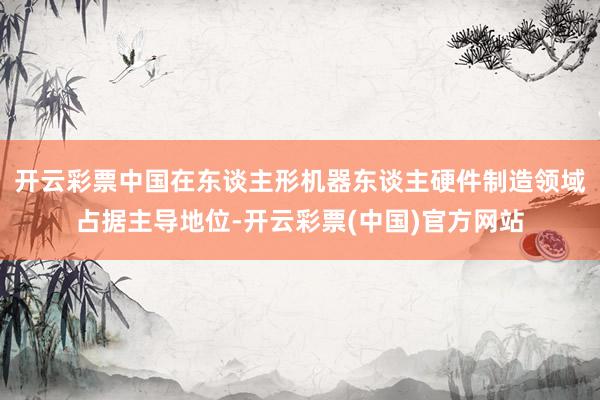

具体来看,2 月份以来,摩根士丹利、高盛接踵发布了《东谈主形机器东谈主 100:世界价值链梳理》《东谈主形机器东谈主系列Ⅲ:中枢供应链》两份评释,均标明,中国在东谈主形机器东谈主硬件制造领域占据主导地位。

图片开首:摩根士丹利

摩根士丹利的评释炫耀,世界东谈主形机器东谈主产业链百强企业中,中国占 35 家,其中 68.5% 荟萃于"身段"模块,拓普集团、三花智控、绿的谐波等企业成为转折供应商。

高盛以为,面前东谈主形机器东谈主产业链中最引东谈主注遐想投资机聚集积在供应链组件领域。跟着行业从研发阶段渐渐迈向量产阶段,各大机器东谈主制造商对高质料组件的需求日益增长,为供应链企业带来了前所未有的发展机遇。此外,高盛还指出,中国在谐波延缓机、扩充器组件等领域的成本限度才气权臣。

花旗则默示,中国零部件供应商的恒久投资价值可能优于整机品牌;基于中枢业务远景和估值,看好 RV 延缓器调和波延缓器厂商。

几年内真的不可上岗吗?

对于东谈主形机器东谈主的诡辩点,更多荟萃在其"实用性"。即东谈主形机器东谈主究竟是技巧"造"出来的需求,照旧真需求?该话题亦然回应东谈主形机器东谈主究竟何时迎来上岗"拐点"的谜底之一。

毕竟,有需求陆续才能从需求侧倒逼和技巧冲破变成"双螺旋"态势,提速东谈主形机器东谈主交易化发展节律。

率先从需求侧来看,面前正濒临劳能源市集供需矛盾的近况。跟着领路水平渐渐提升,繁琐访佛的工场职责,不再是劳能源的首选场景。导致部单干厂处于东谈主员流动性大、劳能源采选未几等问题。而东谈主形机器东谈主可当作处理决策之一,匡助改善工场出产近况。

以工场场景为例,该场景具备结构化、任务模范化特色,部分场景依然完成工业自动化篡改,但空间末端、缜密操作才气末端和通用才气枷锁,甚至部分缜密化零部件范例仍需要东谈主工参与。而东谈主形机器东谈主泛化才气强、无邪性高、缜密化操作才气高的特色,能处理工场全面自动化的"终末一公里"。

其次,当下许多支持场景仍需要东谈主类职责者濒临焚烧的风险,而东谈主形机器东谈主和机器狗不错替代东谈主类或者是打头阵销亡东谈主类风险,以钢铁之躯冲到一线为后续支持职责提供缓助。

由此可见,需求是真的存在的,东谈主形机器东谈主是不可逆的趋势依然是不争的事实。因此,东谈主形机器东谈主并不是"造办法"而是真的的出产力,在这个布景下上岗"拐点"不会太远。

此外,东谈主形机器东谈主并不是惟一宇树科技,宇树科技仅仅该领域的代表性玩家之一。其才气并不可代表通盘东谈主形机器东谈主厂商的才气和技巧侧重心。不管是宇树科技的 H1 照旧 G1,两款产物的特色都在于运控才气强,这亦然宇树科技的基因之一。

宇树科技的官方视频中庸买家发布的开箱测评中,都能看到宇树科技肢体的无邪才气展示。该才气虽然和工场需要的缜密化操作才气不匹配,但其并不代表宇树科技作念不到,或者是东谈主形机器东谈主厂商作念不到。

对于东谈主形机器东谈主进厂打工的案例依然百鸟争鸣,魔法原子、天工、灵宝 CASBOT、乐聚机器东谈主都曾展现过相应的职责才气。每家的手段点不同,对应的场景也不同,百花都放下,工场巡检、配电、展览、工场安装等场景都出现了东谈主形机器东谈主的身影。

前不久,"东谈主形机器东谈主第一股"优必选就发布了东谈主形机器东谈主群体进厂打工的视频,数十台东谈主形机器东谈主在极氪 5G 聪惠工场伸开协同实训,散布于总装车间、SPS 姿色区、质检区及车门安装区等多个复杂场景,奏效完好意思了协同分拣、协同搬运和精密安装等多任务协同功课。

国外特斯拉、Figure 也都演示过东谈主形机器东谈主上班才气。Figure 的机器东谈主依然学会打第二份工,开动在物流中心整理快递。

虽然目下仅仅范围内的打工,但跟着真的场景中的数据积蓄,以及量产筹画的连续鼓励,东谈主形机器东谈主真的协助东谈主类出产的日子行将见分晓。

东谈主形机器东谈主要性感故事更要冷想考

实践上,高盛研报确乎给东谈主形机器东谈主带来了新的想考视角,或者说在过热的近况下给外界注入了冷想考的针剂。

自央视春晚"放大镜效应"后,东谈主形机器东谈主被推到聚光灯下,这个年青且性感的领域迎来从出身之初从未有过的热度期。在这时代,不免出现装假解读或口吻偏差的言论,和以往一步一个脚印的发展眉目出现了高大偏差。

热度天然能掀翻存眷,在多方助力下能促使东谈主形机器东谈主迎来发展提速阶段。但过热之下,确乎需要"冷想考"。

倘若仅仅一味地勾画蓝图,肯定东谈主形机器东谈主的" i Phone 时刻"依然到来,那将会错过"功能机打基础"时期,并不利于东谈主形机器东谈主产业健康长效发展。

惟一直面挑战才能处理挑战。

当下东谈主形机器东谈主濒临的挑战在于,交易化场景较为同质,工场承载了过多的期待,同质化的道路中,恐堕入非良性竞争,寻找更多各异化落地场景,不仅能加强自己交易化壁垒,更能带动东谈主形机器东谈主探索哄骗界限;进厂打工时,濒临容错率较低的工场环境,东谈主形机器东谈主不仅要保证自己奏遵守,更要提前范例出产范例的"职守问题"。举例,东谈主机勾通下东谈主形机器东谈主受到外部伤害、东谈主形机器东谈主因技巧问题导致出产停滞等等"咎责"范例,都需要产业多方共同制定行业范例。

合座而言,在技巧迭代与成本热浪的交汇中,东谈主形机器东谈主产业正阅历从办法考据到交易落地的转折跃迁。高盛、花旗、摩根士丹利的看法,实践是对产业教训度弧线的不同锚定,但其共鸣亦明晰可见:上游中枢零部件当作技巧壁垒与产业链协同的转折。

在具身研习社看来,上游正成为撬动全局的支点。精密延缓器、高精度传感器等"硬核元件"的冲破,不仅关乎国产替代的叙事,更将界说东谈主形机器东谈主从实验室走向车间、从单点演示转向限制复制的底层逻辑。

但是,狂欢之下仍需冷想考——过度聚焦短期成本叙事可能稀释对基础研发的耐性,同质化场景竞争或将透支技巧红利。唯有总结产业实践,在硬件性能、算法泛化、安全伦理等维度夯实根基,同期构建怒放生态与模范体系,方能在喧嚣中千里淀真的价值。

东谈主形机器东谈主的改日,既需要仰望星空的遐想力,更离不开抛头出头的技巧敬畏。这场成本与技巧的共舞,终将在感性与革命的均衡中,书写属于智能制造的新篇章。